Vừa qua, 9/13

ngân hàng cho TTF vay vốn đã cùng Công ty ngồi lại nhằm tìm cách giải quyết khoản vay nghìn tỷ và giúp TTF tránh nguy cơ đi vào thế bế tắc. Đây cũng là lần thứ hai tại Bình Dương, thêm một nhà

xuất khẩu hàng đầu nữa khiến các ngân hàng sốt ruột.

Trước đó, vào tháng 6/2013, 7 ngân hàng đã đến "bao vây" nhà xưởng của Công ty Trường Ngân (Top 10 DN xuất khẩu cà phê của Việt Nam) để "đòi" khoản nợ 600 tỷ đồng.

TS. Lê Xuân Nghĩa, Viện trưởng Viện Nghiên cứu phát triển kinh doanh từng cảnh báo, nếu năm 2012, nhiều DN vừa và nhỏ phá sản, vỡ nợ thì năm 2013, tình trạng này sẽ xảy ra ở DN lớn. Vậy, đâu là nguyên do khiến những DN có tên tuổi như Trường Thành phải gánh khoản nợ trên 1.000 tỷ và lâm vào tình cảnh như ngày nay?

Sai một ly, đi ngàn tỷ?

TTF đã phải bán tháo kho gỗ Teak khi tỷ lệ loại gỗ này sử dụng cho sản phẩm xuất khẩu liên tục giảm từ 23% xuống còn 5% trong những năm 2009 - 2011.

Dù ông Võ Trường Thành, Tổng giám đốc Gỗ Trường Thành xuất thân từ một nhà giáo và cơ ngơi của TTF chỉ bắt nguồn từ một xưởng sơ chế gỗ tại Đắk Lắk nhưng những thành quả mà công ty này có được khiến bao người khâm phục.

Theo Hiệp hội Gỗ và Lâm sản Việt Nam, cả nước có hơn 2.000 DN và cơ sở sản xuất - chế biến gỗ; trong đó có 240 DN FDI (có vốn đầu tư trực tiếp nước ngoài) và 400 DN Việt Nam tham gia xuất khẩu.

Song, chỉ 30 DN Việt là có đủ năng lực tiếp thị, bán hàng cho nước ngoài mà không thông qua trung gian, và dĩ nhiên, không thể thiếu Trường Thành. Thậm chí, năm 2006, TTF nằm trong Top 17 công ty có kim ngạch xuất khẩu đồ gỗ cao nhất Việt Nam.

Và từ thời điểm đó, TTF luôn giữ thứ hạng DN xuất khẩu lớn khi năm 2011, họ dẫn đầu trong lĩnh vực chế biến gỗ của Việt Nam về doanh số (khoảng 3.000 tỷ đồng) và quy mô lên đến 8 nhà máy; đặc biệt năm 2012, TTF lọt vào nhóm 3 nhà sản xuất - xuất khẩu hàng đầu Việt Nam. Những thông tin TTF đang đối mặt với nợ nần khiến không ít người hoang man và tiếc nuối.

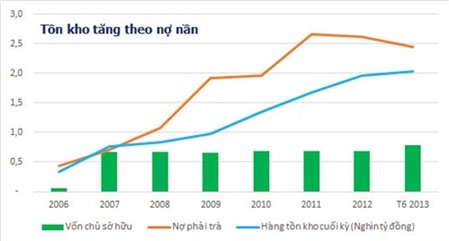

Dẫu biết rằng, vay nợ là điều khó tránh với một DN nhưng phải gánh trên 1.000 tỷ đồng và vốn lưu động phục vụ cho sản xuất, kinh doanh gần như lúc nào cũng ở vào thế bị động thì quả thật không thể xem nhẹ.

Có nhiều nguyên nhân được chỉ ra trước những khó khăn của TTF, nhưng theo chia sẻ của một chuyên viên phân tích ngành gỗ, chính chiến lược về sản phẩm là nguồn cơn dẫn đến những khó khăn hiện nay của TTF.

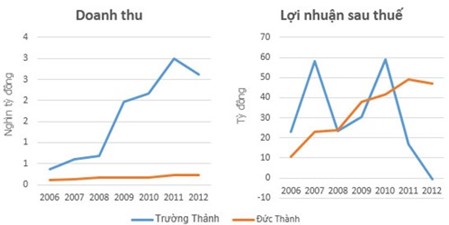

Quay trở lại năm 2005, đây là giai đoạn TTF đạt kết quả kinh doanh tốt. Cụ thể trong 3 năm, từ 2005 - 2007, doanh thu thuần và lợi nhuận trước thuế của TTF đều tăng trưởng trên 100%. Cũng trong giai đoạn này, đồ gỗ ngoại thất và nội thất lần lượt chiếm tỷ trọng lớn trong 4 nhóm sản phẩm của Công ty: 64,6% và 20,92%.

Sở dĩ doanh thu nhóm đồ gỗ ngoại thất tăng vì nguyên liệu chủ yếu làm bằng gỗ Teak (giá tỵ), có giá trị cao gần gấp đôi gỗ khác nên khi tăng sản lượng dòng hàng làm bằng nguyên liệu này tác động mạnh đến doanh thu của TTF. Mục đích chuyển sang gỗ Teak của TTF cũng nhằm vào việc hạn chế đối thủ cạnh tranh (thay vì sử dụng gỗ hương).

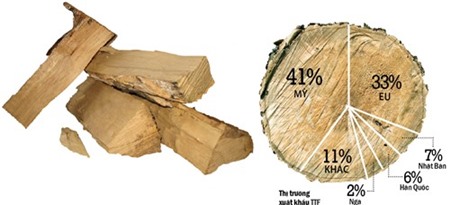

Thêm nữa, vào năm 2006, tỷ lệ gỗ dùng trong sản xuất của TTF là Teak (chiếm 33%); bạch đằng (30%) (chủ yếu nhập từ châu Phi và Nam Mỹ); trâm, xoan... (15%); hương, căm xe... (9%). Thông thường, 80% nguyên liệu gỗ của TTF đều nhập từ nước ngoài, có nguồn gốc phục vụ cho sản xuất và xuất khẩu; chỉ 20% còn lại là nguyên liệu trong nước, có giá trị thấp.

Như đã nói, Teak là loại gỗ có giá trị, nên khi gỗ nguyên liệu tăng 20% thì giá thành đồ gỗ tăng 10%. Cho nên, giá bán của TTF luôn cao hơn giá bán của các công ty cùng ngành từ 5 - 10%. Do xuất khẩu vẫn tốt và châu Âu là thị trường chủ lực nên việc lựa chọn phân khúc sản phẩm này thời điểm đó là phù hợp.

Thậm chí, Công ty còn dự kiến năm 2008 sẽ ra giá bán cao hơn các công ty đồng ngành 15% nhằm sàng lọc bớt khách hàng phân khúc thấp nhằm mang lại lợi nhuận cao hơn.

Tuy nhiên, khi thị trường bước vào khủng hoảng, nhu cầu về đồ gỗ đã thay đổi đáng kể. Từ 2009 - 2011, tỷ lệ gỗ Teak sử dụng trên thực tế (căn cứ trên doanh thu xuất khẩu) liên tục giảm từ 23% xuống còn 5% do 65% có nhu cầu dùng hàng làm bằng gỗ nguyên liệu có giá trị thấp. Ngoài ra, tỷ trọng hàng hóa xuất khẩu và thị trường cũng có sự dịch chuyển rõ rệt.

Nếu trước đây, châu Âu là thị trường chiếm đến 60%, sản lượng xuất khẩu của TTF và sản phẩm ngoại thất cao cấp chiếm tỷ trọng lớn thì khi kinh tế khủng hoảng, hàng nội thất trung bình và giá rẻ "lên ngôi".

Đồ gỗ ngoại thất "thất sủng"; Mỹ chia sẻ thị trường với châu Âu. Ngay như năm 2010 - 2011, thị trường Mỹ dẫn đầu về sản lượng xuất khẩu của TTF, luôn chiếm trên 50% và chủ yếu là hàng nội thất có giá cạnh tranh.

Để sản xuất hàng hóa đáp ứng nhu cầu mới, TTF phải nhập thêm các loại gỗ mà trước đây Công ty chưa có sự chuẩn bị như: cao su, tràm,... Như vậy, nguồn nguyên liệu gỗ Teak và bạch đằng xem như "không có đất dụng võ”, diễn tiến thị trường đã không diễn ra như dự đoán của TTF.

Gỗ Teak ứ đọng đến mức, năm 2011, ban lãnh đạo TTF quyết bán hàng tồn kho mà công ty đã nhập dự trữ trước đó ở mức 250 - 300 tỷ đồng và chấp nhận lỗ lên đến 20% để giải quyết nguồn vốn ngắn hạn cho sản xuất và giải tỏa bớt áp lực về chi phí lãi vay.

Năm 2010, trong khi tỷ trọng sử dụng gỗ Teak chỉ còn 8% thì nhu cầu về đồ gỗ làm từ gỗ cao su bỗng nhiên tăng vọt đến 43%. Giá nguyên liệu tăng mạnh do phía Trung Quốc, thị trường xuất khẩu đồ gỗ lớn thứ hai khu vực châu Á (Việt Nam đứng thứ 2) nhập khẩu ồ ạt.

Trong tình thế này, TTF hầu như không kịp trở tay. Ngược lại, đến năm 2011 - 2012, tỷ lệ sử dụng nguyên liệu gỗ cao su chỉ còn 18%; tràm, keo, xoan đào... "đảo ngược" tình thế với 60% vì một lý do đơn giản là xu hướng hàng giá rẻ vẫn tồn tại, thậm chí lớn hơn trước.

Tuy nhiên, với thị trường nội địa, đang chiếm khoảng 40% doanh thu của TTF lại chuộng gỗ cherry, gỗ đỏ, hương... để sử dụng để trang trí nội thất. Vì lẽ đó, TTF phải duy trì tồn kho nguyên liệu gỗ giá trị ở mức cao nhưng lại cần thời gian và vốn để chuẩn bị nguồn nguyên liệu cho những nhu cầu mới.

Leo thang trên dao

TTF đầu tư không đúng thời điểm và gánh nặng nợ nần tăng chóng mặt khi phải chấp nhận lãi suất 10, thậm chí 20%/năm.

Mầm móng của những khó khăn ngày nay tại Gỗ Trường Thành không chỉ đơn thuần là do chiến lược sản phẩm mà còn nằm ở vấn đề đầu tư. Chia sẻ về trường hợp của TTF, ông Huỳnh Văn Hạnh, Phó chủ tịch Hội Mỹ nghệ và Chế biến gỗ TP.HCM (HAWA), cho rằng, TTF không phải là một DN làm ăn lỗ, đã có lúc đây là một trong số DN đứng đầu ngành, đơn hàng làm không kịp, phải phân bổ lại cho các DN khác trong nước.

Song, cũng cần phải nhìn nhận, TTF đầu tư không đúng thời điểm, khi họ bắt đầu, lãi suất ngân hàng chỉ 5 - 6% và sau đó thì phải chấp nhận lãi suất 10, thậm chí 20%/năm, khiến DN bị hụt vốn (theo báo cáo thường niên 2012 của TTF, DN này đang chịu mức lãi vay 11 - 17%/năm, riêng ba quý đầu 2011 là 17 - 22%).

Không chỉ đầu tư vào tài sản cố định (năm 2006, đầu tư vào 3 nhà máy chế biến gỗ tại Đắk Lắk và Bình Dương; đầu tư trồng rừng) mà kể từ năm 2007, TTF bắt đầu đầu tư tài chính vào những công ty ngoài ngành.

Tuy TTF tuyên bố là chỉ duy trì mức đầu tư giữa ngành nghề truyền thống và tài chính theo tỷ lệ 70:30, nhưng rõ ràng, những khoản đầu tư dài hạn này tác động không nhỏ đến dòng tiền của TTF.

Cụ thể, năm 2007, TTF rót 250 tỷ đầu tư vào bất động sản, y tế, thủy sản... và liên tiếp trong các năm sau đó, từ 2008 - 2010, TTF cứ đều đặn đầu tư vào kênh này. Tính đến ngày 31/12/2012, tổng giá trị đầu tư dài hạn của TTF ở mức 519 tỷ đồng (sau khi trích lập dự phòng 32,2 tỷ đồng; khoản này còn 487 tỷ đồng).

Cho đến thời điểm này, TTF vẫn chưa có nguồn thu từ nguồn đầu tư trên. Để giải quyết vốn sản xuất và chi trả các chi phí tài chính đang đè nặng, TTF đang có động thái cơ cấu lại các khoản đầu tư dài hạn, trong đó có việc thoái vốn khỏi một số lĩnh vực như: y tế, bất động sản (hiện TTF đang sở hữu bất động sản nhà ở tại Nhơn Trạch - Đồng Nai, Bình Dương và bất động sản công nghiệp, du lịch tại Đắk Lắk).

Tuy nhiên, ở thời điểm khó khăn này, việc chuyển nhượng hoặc khai thác các dự án bất động sản để tạo ra nguồn thu cũng không phải là chuyện đơn giản.

Mặt khác, sau khi chuyển nhượng quyền phát triển rừng cho đối tác Nhật Bản OJI tại Phú Yên; TTF cũng tính đến hướng chuyển nhượng quyền phát triển rừng mà Công ty đã đầu tư (trong kế hoạch trồng 100.000 ha rừng của công ty) tại Đắk Lắk lẫn Đắk Nông.

Việc gần đây, 9/13 ngân hàng "sốt ruột" trước khoản nợ ngàn tỷ của TTF là điều được dự báo. Vì trước đó, vào năm 2011, theo TTF, Công ty bước vào giai đoạn khó khăn không nhỏ về ngân lưu. "Vạ lây" từ những khó khăn của các DN xuất khẩu cà phê, TTF đã bị một số ngân hàng từ chối những khoản vay mới.

Cụ thể, Ngân hàng Phát triển Việt Nam đã thu hồi hết vốn vay của hai công ty con thuộc TTF tại Đắk Lắk với 160 tỷ; trong khi các ngân hàng thương mại nhỏ cũng rút về 100 tỷ và Vietcombank là 40 tỷ.

Theo tính toán của TTF, cả công ty con và TTF bị rút vốn vay khoảng 300 tỷ đồng, dẫn đến thiếu hụt một số tiền đáng kể trong sản xuất, kinh doanh. Riêng năm 2012, dòng tiền về của TTF bị "giữ bất ngờ" từ một số ngân hàng và việc cắt, giảm hạn mức tín dụng đã gây khó cho Công ty.

Điều đó cho thấy, vốn phục vụ cho sản xuất của Công ty chủ yếu phát xuất từ vốn vay. Cũng trong thời điểm đó (năm 2011), trả lời phỏng vấn của báo giới về khoảng vay 1.000 tỷ và những phân tích của các công ty chứng khoán về mức độ rủi ro khi đầu tư vào cổ phiếu TTF, ông Võ Trường Thành, Chủ tịch TTF cho rằng, những phân tích này khá chuẩn xác.

Còn về vấn đề nợ, trong điều kiện kinh tế tốt, nợ là chuyện bình thường của DN. Nhưng thời gian gần đây, với nhiều bất ổn về kinh tế vĩ mô, công ty nào sử dụng đòn bẩy nợ lớn sẽ có nhiều rủi ro và TTF đang hứng chịu những rủi ro đó. Ông Thành dẫn chứng, mỗi năm, TTF phải trả lãi khá cao.

Cụ thể, năm 2009, Công ty trả lãi 140 tỷ, trong khi lợi nhuận trước lãi vay là 165 tỷ. Đại diện TTF cũng cho hay, ban lãnh đạo TTF đã tính đến chuyện phát hành thêm cổ phiếu để tăng vốn chủ sở hữu và giảm được lãi vay, nhưng không khả thi. Do đó, họ chỉ còn biết nỗ lực trong điều hành và nhờ vào thương hiệu để nhận được đơn hàng đều đặn.

Cũng từ thời điểm 2009 đến nay, chi phí tài chính của TTF không hề giảm, sự gia tăng này chủ yếu do chi phí lãi vay tăng, tồn kho chưa thanh lý và đầu tư dài hạn chưa có lời.

Thậm chí như năm 2011, chi phí lãi vay đã lên đến gần 243 tỷ đồng; chiếm 8,06% doanh thu (nếu so với hai công ty niêm yết cùng ngành, chi phí tài chính/doanh thu thuần của TTF lớn hơn, cụ thể là 0,37% so với 2,07%).

Tuy nhiên, khó khăn đáng kể hơn hết là năm vừa rồi, hầu như tiền mặt phục vụ cho sản xuất kinh doanh là điều "xa xỉ” với TTF. Công ty thế chấp hầu như toàn bộ tồn kho nguyên liệu để vay ngân hàng. Do đó, khi cần bán, hoặc sử dụng, họ phải có nguồn tiền tương ứng chuyển cho ngân hàng. Đây là rủi ro mà TTF đã dự báo xảy ra trong năm 2013 nếu dòng tiền âm.

Thiếu vốn, khó vay ngân hàng, không thể tăng vốn qua phát hành cổ phiếu đã dẫn TTF đến tình trạng chỉ có thể hoàn tất khoảng 40% những đơn hàng đã nhận trong quý IV/2012 (năm 2012, kết quả kinh doanh hợp nhất, TTF lỗ 2,9 tỷ; đây cũng là lần đầu tiên bị sụt giảm doanh thu lẫn lợi nhuận).

Giá như...

TTF "chết" vào thời điểm Việt Nam đang có rất nhiều lợi thế về xuất khẩu đồ gỗ. Nghịch lý này hẳn phải khiến lãnh đạo của TTF nuối tiếc mà than rằng "giá như đầu tư đúng thời điểm, lãi suất tiền vay không có sự biến động quá lớn...".

Để một DN xuất khẩu đồ gỗ hàng đầu như TTF rơi vào cảnh nợ bủa vây và mất khả năng chi trả các khoản nợ đến hạn cũng như lượng tiền mặt chỉ còn vỏn vẹn gần 2 tỷ đồng (tính đến ngày 30/6/2013), rõ ràng phải nói đến chiến lược kinh doanh của chính DN đó.

Điển hình, với TTF là chuyện đầu tư không đúng thời điểm, đặc biệt là các khoản đầu tư dài hạn đã vượt quá khả năng "chịu đựng" về tài chính của Công ty; định vị dòng sản phẩm chủ lực không phù hợp ngay khi thị thị trường có dấu hiệu suy giảm.

Song, theo quan điểm của ông Hạnh, Phó chủ tịch HAWA, giá như lãi suất tiền vay không có sự biến động quá lớn thì DN không "chết" như ngày hôm nay. Tính trong khoảng vài năm trở lại đây, nhu cầu về đồ gỗ nội thất đạt khoảng 350 tỷ USD.

Trung Quốc và Việt Nam là hai đầu mối cung cấp lớn nhất khu vực châu Á, trong khi Đức, Ý và Canada thì đang đóng cửa một số nhà máy. Nguồn cung ở châu Âu giảm, Trung Quốc đang bị phía Mỹ áp thuế chống bán phá giá khá cao, từ 40 - 200%, thậm chí có những DN cao đến mức 280%.

Đây là lợi thế cho DN Việt Nam tạo sự đột phá trên thị trường thế giới. Tuy nhiên, đồ gỗ Việt Nam chỉ chiếm 20% tổng số đó. Điểm xuất phát này quá thấp. Do đó, nếu cộng với sự bất ổn về chính sách kinh tế vĩ mô thì rất khó để DN Việt Nam tạo đột phá đi lên.

Cũng theo đại diện của HAWA, hiện nay, lợi thế của DN Việt Nam là chủ động được nguồn nguyên liệu gỗ tràm bông vàng và cao su và đây là nguyên liệu thương hiệu của Việt Nam. Tuy nhiên, với chính sách lãi suất cho vay như hiện nay thì rất khó cho DN xuất khẩu.

Điều này sẽ càng khó cho DN xuất khẩu vì ngay như TTF, ngay trong giai đoạn khó khăn, họ ứng tiền mua nguyên liệu trước nhưng bên mua lại trả sau và có hiện tượng giãn tiến độ.

Do đó, các cơ quan quản lý nên hỗ trợ DN xuất khẩu những thông tin và dự báo đầy đủ về thị trường; cũng như có chính sách tín dụng "mềm dẻo" hơn với những ngành xuất khẩu chủ lực của Việt Nam?